宿房网

宿房网是宿州市房产门户网站,提供宿州房产动态,宿州新房详情,宿州楼市信息,宿州商品房预售、备案查询,宿州新房价格发布等功能的房产网站。

据宿房网统计,2022年1月份宿城商品房销售备案面积13.23万平方米,同比下降65.7%,其中商品住宅备案11.38万平方米,同比下降66.2%,非住宅备案1.85万平方米,同比下降62.2%。备案总套数1272套,同比下降58.3%,其中商品住宅备案926套,同比下降65.2%,非住宅备案346间,同比下降12.6%。

2月份,商品房销售备案25.69万平方米、2684套,同比分别下降21%、1.4%。其中商品住宅销售备案21.7万平方米、1835套,同比分别下降30.9%、26.5%;非住宅销售备案3.99万平方米、849间,同比分别增长262.7%、275.7%。

与去年同期相比,2022年2月份宿城商品房市场销售回落,自1月份开始连续负增长,但2月份与1月份相比降幅有所收窄,总备案、住宅分别收窄44.8、35.3个百分点。环比来看,2月份较1月份增加12.46万平方米,较2021年12月份也增加12.99万平方米,进入2022年呈现出逐月向好的态势。

2月份,城区商业及车库销售情况良好,有效带动了非住宅销量的较大幅度增长。在商业销售中,多以住宅小区底商销售为主,虽然2月份单个楼盘月均销量往往为个位数,但各片区各项目均有销售业绩,进而拉升了总备案量的提升。2021年城区《关于规范房地产开发项目地下车位(库)销售管理工作的通知》(宿房〔2021〕70号)开始施行,开发项目的车库陆续上市销售,而随着城市居民汽车保有量的增加,车库俨然成为一种“必需品”,车库销售也进入快车道。

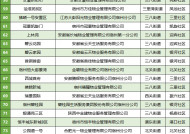

从榜单价格一栏可以看出,各片区商品房项目保持着较为明显的价格差异,政务片区以“8字头”为主,西城片区、东城片区以及经开片区价格区间则维持在6300-7500元/平方米。从近两月各项目住宅均价来看,总体保持平稳运行态势,但宿马园区由于销售受阻,个别项目存在降价销售行为,造成了片区销售均价整体下滑。

近年来,城区房地产市场在稳步提档升级,无论是建筑质量、户型设计,还是小区配套、物业服务等方面较前几年均有较为明显的提升,满足了群众对美好居住生活的向往。在1-2月份商品住宅备案套型结构上,110-120平方米、120-130平方米、100-110平方米分别占据前三位,接着为130-140平方米户型。中等偏大户型始终拥有较为稳定的市场需求。

总体看,虽然近年来跨区域购房现象有所减少,但各片区因为发展程度、规划定位的不同,房地产市场依然存在不小差异。当前,城区高端品质住房的供应,无论是顶层设计、建设意愿还是配套支撑、技术储备等都存在短板弱项。

目前,城区商品房库存呈现出“总量偏低、项目差异”的特点。在售项目住宅即期库存约100万平方米,按照住建部“去化周期12个月到18个月为合理区间”测算,城区住宅库存明显偏少,去化周期约4至5个月。各项目看,老城、西城、东城、政务片区项目剩余库存普遍较少,且多为商业、车库和储藏室;其它片区部分项目剩余库存相对较多,同时个别项目依然有未取得预售许可证房源,预计库存将进一步增加。

从中长期来看,2021年新出让商品房开发用地集中在老城、经开及汴北片区,2022年这些区域将成为销售焦点区域。从各区域拿地单价来看,预计经开片区商品房销售或率先破局。从目前销售行情来看,前期高价地块销售去化需要时日。

2022年2月份,宿城房地产市场在逐步复苏,当前需要解决的依然是供需两端市场信心不足的问题。全国来看,目前政策环境为市场信心的提升奠定了基础,但还需要合理把握政策空间的力度和导向,始终坚持“房住不炒”定位,在政策区间内更加合理有效推动市场信心恢复。